选股是投资的基石,没有成功的选股就谈不上成功的投资。但选股又大概是世界上最复杂的活儿了吧!既要对过去进行统计和总结,又要对未来发展有着清晰的展望。一位实业家只需要对自己所在行业把握透彻,但一位投资家却需要对各行各业的发展情况进行动态的了解。删繁就简,如何从纷杂的表象中去掌握事物的本质呢?有没有一些简便易行的标准或法则能够普遍适用于选股呢?笔者在此简要介绍一下选股的“等边三角形法则”——估值、成长与护城河(如下图所示),并结合具体的公司分析案例来进行阐述。

估值:长期投资的基础

任何不谈估值的投资都是耍流氓。霍华德·马克斯在《投资最重要的事》一书中提到:“买好的不如买得好。”再优秀的公司,如果买入成本过高,也难免要忍受长时间的去泡沫过程。我以A股市场上的招商银行为例:

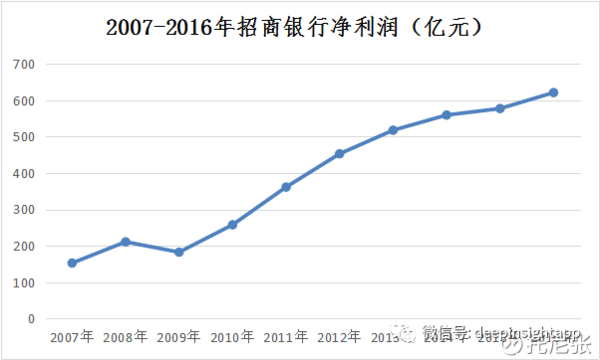

如下图所示,从2007年到2016年这段时间里,招商银行的净利润水平始终呈现出良好的增长态势,从152.43亿增长到620.81亿,公司年化净利润增长率为16.88%,经营业绩非常优秀。但如果在2007年买入招商银行的话,当时公司股价为21.70元(2007年收盘价),截止到2016年公司收盘价为17.60元,长期投资招商银行的投资者不仅没有得到任何收益,反而仍然处于被套的尴尬局面。解释这种股价和业绩长期背离的秘密在于公司的估值。

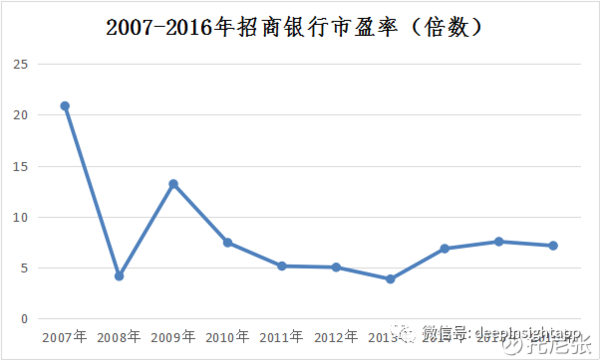

如下图所示,2007年招商银行市盈率达到20.86倍(以当年收盘价除以当年每股收益),此后市盈率长期处于10倍以下,甚至出现过4倍左右的极端估值。2005-2007年的牛市热潮将招商银行的估值抬得过高,以至于后来漫长的降估值过程抵消了公司盈利的增长,表现在股价上仍然没有超越2007年的高点。可见公司估值的高低对中长期投资而言的意义有多么重大。

彼得·林奇曾经说过:“如果关于市盈率你只记得一条,那么就是永远不买市盈率过高的股票。”这一原则放诸四海而皆准。20世纪70年代的美国“漂亮50”行情,一度将麦当劳、雅芳和宝丽来等蓝筹股的估值抬高到50倍-70倍,在随后的熊市里股价暴跌了65%以上,并不是说麦当劳等公司本身的经营出现了大问题,纯粹是过高的估值难以维持。

成长是资本市场追逐的永恒主题,有不少投资者为了追求成长而放弃估值,他们当中有的人成功了,但大多数人还是失败了,因为成长属于未来的范畴,没有人能准确预测未来。例如上世纪90年代的四川长虹,2007年的苏宁云商,以及2012年的洋河股份,这些股一度都被认为是成长的典范,能够永远保持一定的前进速度。但在洋品牌、电商崛起和行业产能过剩的冲击下,公司的成长性被市场证伪,那些买在最高点的投资者至今难以解套。

不谈估值只谈成长无异于耍流氓。正如引言中邱国鹭所说的,成长是未来的,难以把握。如果要在估值和成长之间进行选择,我宁愿首先选择估值,低估值、高股息的公司本身就像一张债券,而且这张债券的收益率更高,天生附有看多期权。前些年被市场认为是成长典范的乐视网、网宿科技纷纷倒下,当成长性不再,高估值股将面临惨烈的戴维斯双杀。在保证估值的基础上,然后追求适当的、确定性的成长才是具有安全边际的做法。

护城河:动态的变化

除估值和成长以外,护城河才是笔者重点要说的。

有一派投资者非常机械地套用彼得·林奇的PEG理论,也即净利润增长速度大于市盈率的,他们便认为估值较低或合理,值得买进。比如一家公司的市盈率是30倍,而过去三年净利增速平均为40%,便称之为低估值、高成长。用这种方法进行选股的人,本质上是成长型投资,但他们只注意到过去的增速,而没有注意到未来增长速度的保证。一家企业如何才能保证未来成长的确定性呢?如果未来的成长无法保证,过去的辉煌只能代表过去,不构成任何的当下买进理由。答案在于护城河(或壁垒)。

没有护城河(壁垒)的成长同样是在耍流氓。例如当年的光伏产业,起初整个行业增长非常快速,但随着行业蛋糕越来越大,进入该行业的竞争者也越来越多,产能从供不应求发展到供大于求,导致企业之间打起了价格战,最终每家企业分到的蛋糕都比过去小得多。手游行业也同样如此,尽管手游行业的总体增长非常快,但市面上有上万个手游app,许多手游企业都处于无利可图的境地。

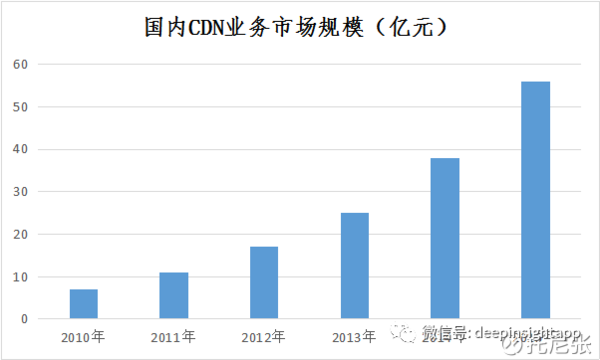

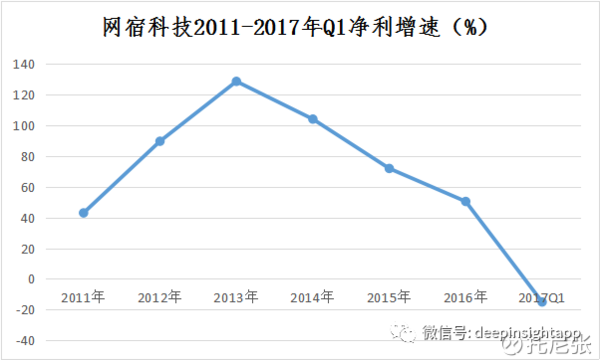

以国内CDN业务曾经的寡头网宿科技为例:如下图所示,国内CDN业务市场规模快速增长,从2010年以来保持50%左右的增长速度,行业发展势头非常良好。作为曾经的CDN业务寡头,网宿科技从上市以来就受到投资者追捧,被认为是创业板的成长标杆。大幅增长的公司利润摊低了估值水平,表面上看29倍的市盈率,结合过去三年74%的年化复合增长,简直是最优秀的成长股。事实上不少的投资者都把网宿科技当成是低估值、高成长的典范。

但是公司发布了一份令人失望的2017年一季度业绩预告:一季度盈利1.69亿元至2.42亿元,同比下滑0%-30%,终结了此前净利润持续攀升的态势。公司对此解释的主要原因是:国内CDN市场竞争激烈,市场价格明显下降,从而导致公司毛利率下降。与此同时,公司股价从去年7月的高点76.50元一路下跌至45.57元,投资者愁云惨淡。

确实,单纯从估值和成长来看,公司是一个非常优秀的标的,但投资者在此忽略了一个最重要的因素:护城河(壁垒)。公司CDN业务的护城河(壁垒)何在?公司如何保证未来持续优秀的成长性?事实上,在互联网领域是典型的“赢者通吃”,国内几大互联网巨头,例如BAT等等早在2014年便已进军CDN业务,依靠其综合的技术优势、强大的降价能力和广泛的市场基础,其他互联网企业都面临逐渐萎缩的市场份额。2015年5月,阿里云高调宣布“腰斩”CDN市场价格,杀传统CDN厂商一个措手不及。此后,腾讯、百度以及一众中小CDN企业纷纷跟进“降价”营销,但作为行业龙头的网宿并未跟进降价。

如下图所示,事实上从2014年以后,网宿科技的增长速度明显放缓,但市场主流观点依然认为能保持30%以上的增长,结果一份利润下滑的业绩预告犹如一锤砸懵了投资者。对于这样一个竞争加剧、没有护城河的行业,公司的成长是很难有保证的,正如彼得·林奇所言,他更青睐于稳定增长甚至是零增长行业中的成长股。很多人只简单的学会了PEG,学会了低估值+高成长这样一种粗放的数学比较,但忽视了从行业及企业的基本面出发,审度公司经营的护城河及壁垒。

总结

细心的朋友不难发现,上图的等边三角形以“护城河”为顶,似乎高高在上,比估值和成长更重要。谁说不是呢?估值也好,成长也罢,都能从过去的数据中挖掘出来,但唯有护城河这一项,却需要深刻的基本面分析和敏锐的商业洞察能力。

当一个行业没有进入壁垒(护城河)的时候,新进入行业的掘金者就会蚕食原有厂商的市场份额。改变行业的供求结构,最终影响到每一家企业的市场空间和成长能力,也难怪巴菲特将护城河看得如此重要。

转载自:雪球。作者:托尼张。

相关教程

-

蓝筹股认识的三大误区

1.将蓝筹股与绩优股相等同,认为蓝筹股就是绩优股。其实,绩优股不等于蓝筹股。蓝筹股的主营业务利润总额应该在本行业中处于前列,但是主营业务利润较高并不等于每股收益较高,如果一家公司的主营业务利润很大,但其股本更大,那么它的每股收益将会呈现一个较小的数值。一般意…

5/13/2018 10:25:31 PM -

选择股票的步骤(图)

选择股票的步骤 在选择股票之前,你需要首先选择股票股票的类别,如地产股,金融股、电子股等。让我将这个过程简化成以下三个步骤: 第一、什么是大市的走向?如果大市不好,你最好什么都别买,安坐不动。我知道对新手而言,让钱闲着是件极其难受的事,但你必须学习忍耐。…

5/13/2018 10:25:15 PM -

小黎飞刀选股11招(图解)

1.“双针探底”选牛股(例:驰宏锌锗) 图中①处,主力借助利空进行跌停板打压,然后两个探针下影线洗盘,同时配合着成交量的放出,可谓强悍了!主力这么做有2个原因:一是清洗散户出局,二是清洗别的中小机构出局。在股市,可谓大鱼吃小鱼,小鱼吃虾米了。之后该股缓慢的再…

5/13/2018 10:25:05 PM -

如何寻找热点板块

寻找热点板块目的意义有三:其一,从热点板块个股中寻找机会,介入领涨龙头股快速获利!其二,一个热点板块形成后出现火如荼的炒作,很可能会影响或引领另一密切相关板块迅速堀起形成另一个新热点板块。分析了解目前热点板块的炒作一定程度上可预测下一热点板块在什么类别股票…

5/13/2018 10:24:33 PM

在线客服

在线客服

共有0条评论 网友评论

正在狠努力加载,请稍候...